帷斡网络运营的何罗鱼货代系统及库满么仓库管理系统都属于SaaS架构的B/S版本系统,报告中归类于行业细分领域的物流,业务垂直领域中的ERP模块。下文内容为直接引用艾瑞咨询数据及图表与物流ERP相关的部分。

结论摘要

中国SaaS市场的发展与全球市场进程不可分割而语,全球范围内SaaS行业的发展速度近一年有所放缓,美国SaaS巨头遭遇增长乏力、业绩亏损、股价低迷等问题。但新兴国家也有新的厂商逆势而为,如快速崛起的印度市场。对中国企业而言,境外上市不再是必胜打法,深耕国内企业数字化转型需求才是面对竞争的必修课。

2021年中国企业级SaaS市场规模为728亿元,同比增速由2020年的48.7%下降到35.2%,相比于疫情爆发之初的乐观预期,目前认为宏观经济下行带来了更大的压力,企业SaaS总需求收缩将使得行业增速大幅下滑,预计2022年,SaaS行业的增速将首次下滑至10%以下。未来三年SaaS行业的增长也将与宏观经济恢复速度相挂钩,在中性预期下,到2024年中国企业级SaaS市场规模将有望达到1201亿元,2021-2024年的年复合增长率为18.1%。

展望未来,SaaS赛道的机会在于挖掘需求与技术红利,借力混合办公、政策改革与生产力重塑。新冠疫情的到来使得企业协作、移动办公等产品快速普及,此类产品门槛低、应用场景刚性,一旦商业模式成型,未来将有望迎来快速增长。除了好风凭借力,SaaS厂商亦需关注提升自身竞争力,主要包括PLG减法思维、丰富销售形式、积累产业背景与发挥非规模化网络效应四方面。

中国SaaS厂商发展的全局观

SaaS是企业全面数字化的关键切入口和场景孵化器

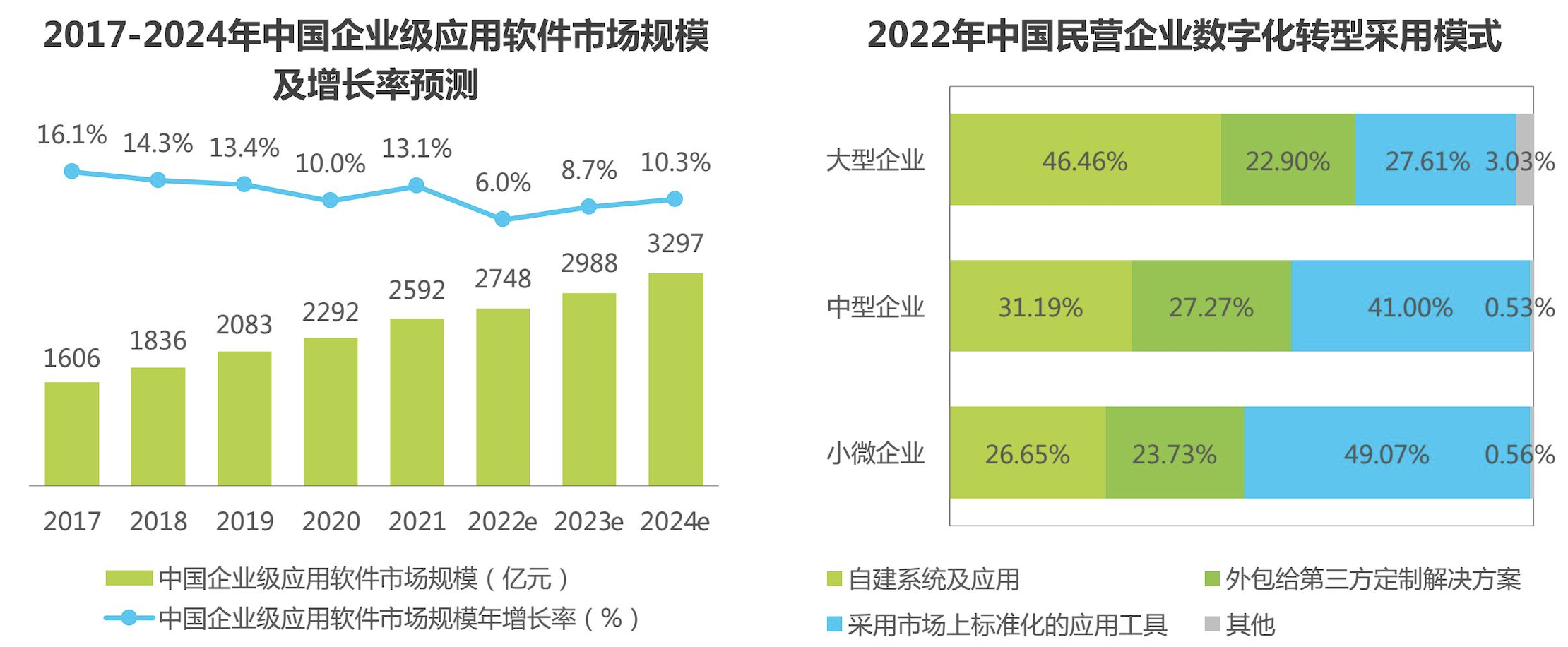

数字化转型已然成为当代企业应对生存竞争的必修课,但如何切实有效的实施数字化转型,对于大部分企业来说仍然是一个问号。从顶层设计到落地执行,数字化转型面临着高投入、高风险、长周期等的诸多困难,具有订阅付费、敏捷部署、快速验证特性的SaaS无疑是一个有意义的尝试。根据艾瑞咨询测算,2021年中国企业级应用软件市场规模达到2592亿元,SaaS在其中占比达到28.1%。在企业数字化转型的全景图中,SaaS扮演着应用场景层面的关键作用,往往是企业特定环节数字化的直接切入口。同时,千行百业中的无数企业,正是在实际业务场景中不断发现数字化技术/工具的落地可用之处,从而使SaaS最大程度地承接了数字化“场景孵化器”的重任。

中国企业级SaaS细分市场规模(1/2)

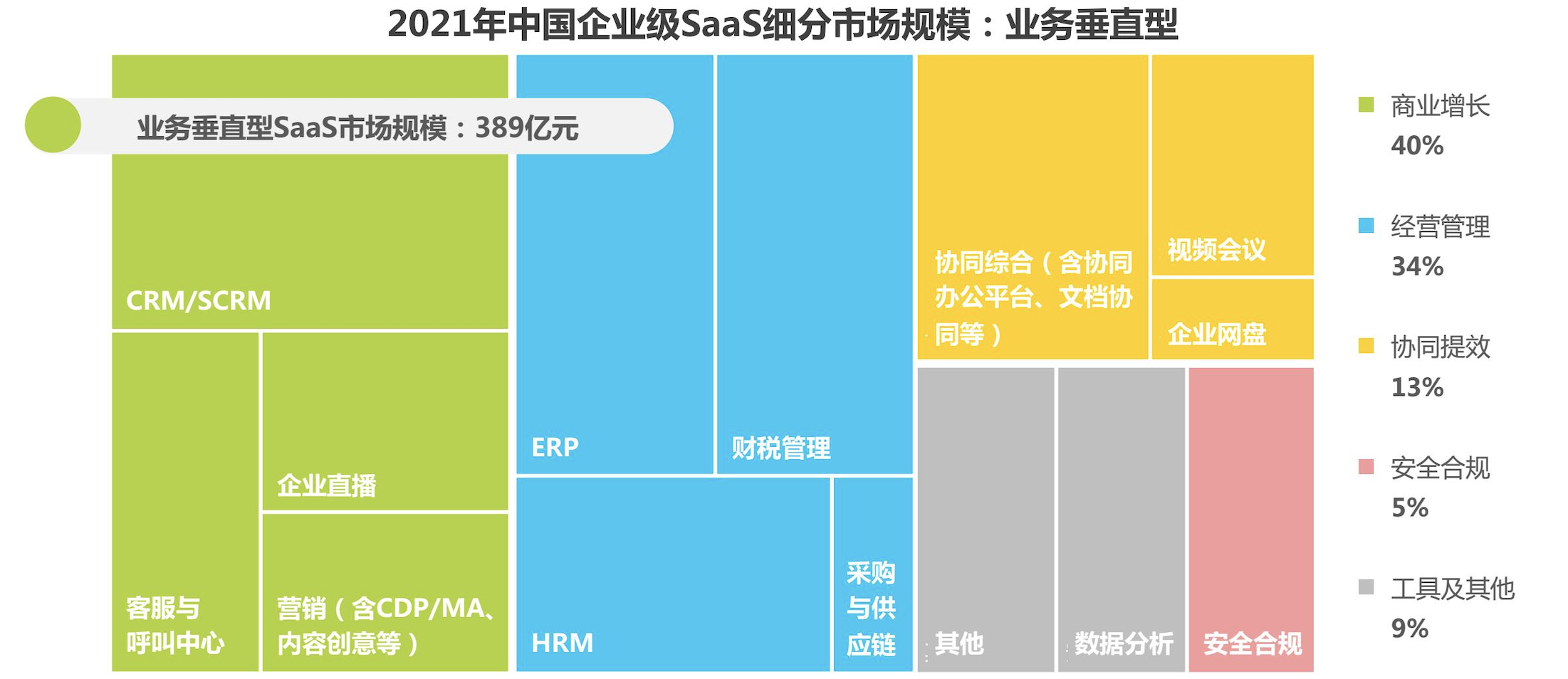

业务垂直型SaaS市场规模389亿元,其中商业增长+经营管理类占比超70%

2021年,中国业务垂直型SaaS市场规模达到389亿元,同比增长33.2%。其中,商业增长类中的CRM/SCRM得益于企业的开源需求与效益直观可见的优势,经营管理类中的财税管理受到财税无纸化相关政策的利好,协同办公类中的协同综合由免费铺量进入到商业变现阶段,均有不错的增长表现,高于业务垂直型的平均增速。

中国企业级SaaS细分市场规模(2/2)

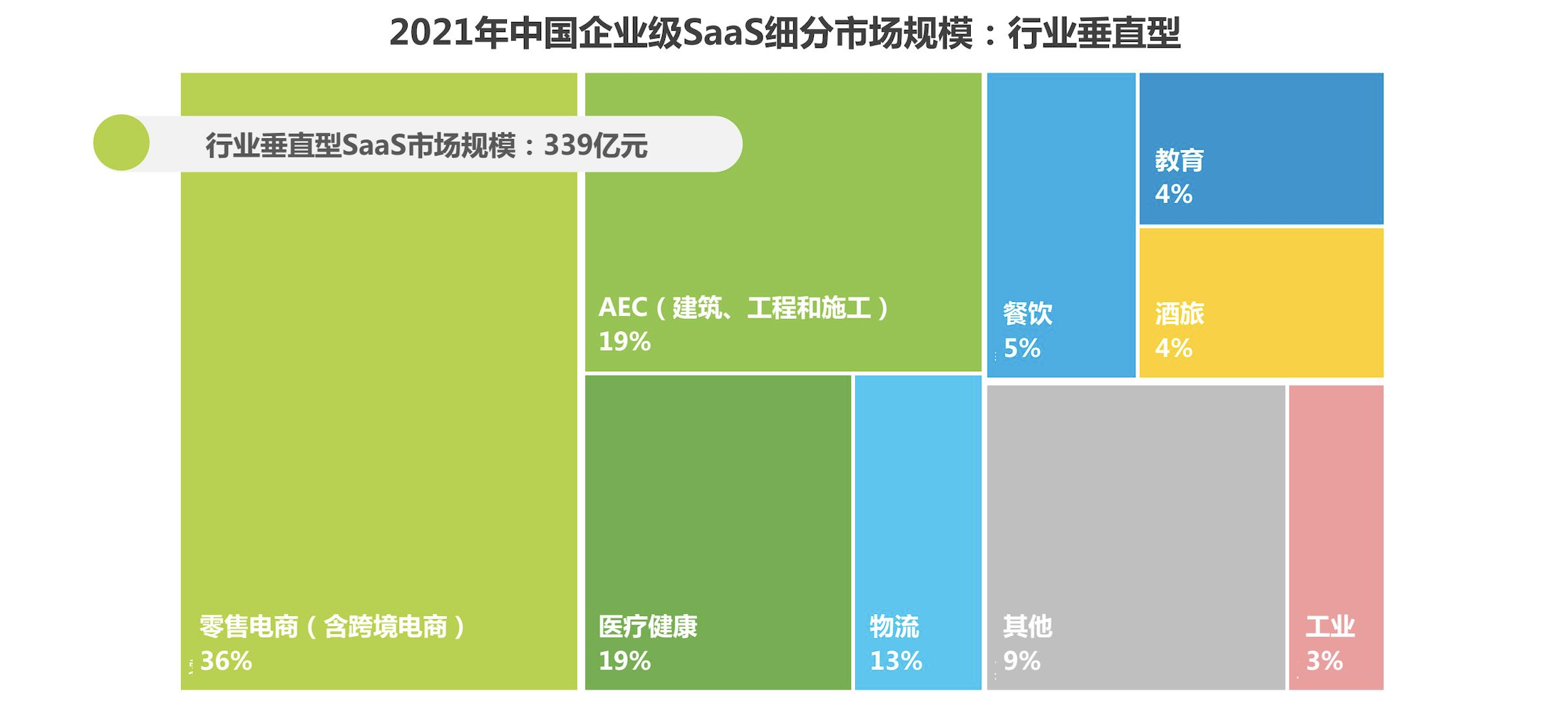

行业垂直型市场规模339亿元,零售电商SaaS增速持续领跑

2021年,中国行业垂直型SaaS市场规模达到339亿元,同比增长37.6%。其中,微商城、电商ERP等SaaS产品继续保持稳定增长,加之跨境电商SaaS异军突起,零售电商领域增速领跑行业垂直型SaaS,市场规模占比进一步提升,达到36%。教育SaaS受到“双减”政策的影响,规模出现一定的收缩,相关厂商也纷纷从K12向教育信息化、素质教育转型。此外,随着企业接受程度的持续攀升,SaaS开始进入到更多的垂直行业,其他类SaaS占比增加至9%,呈现出百花齐放的态势。

中国企业级SaaS市场结构及预测

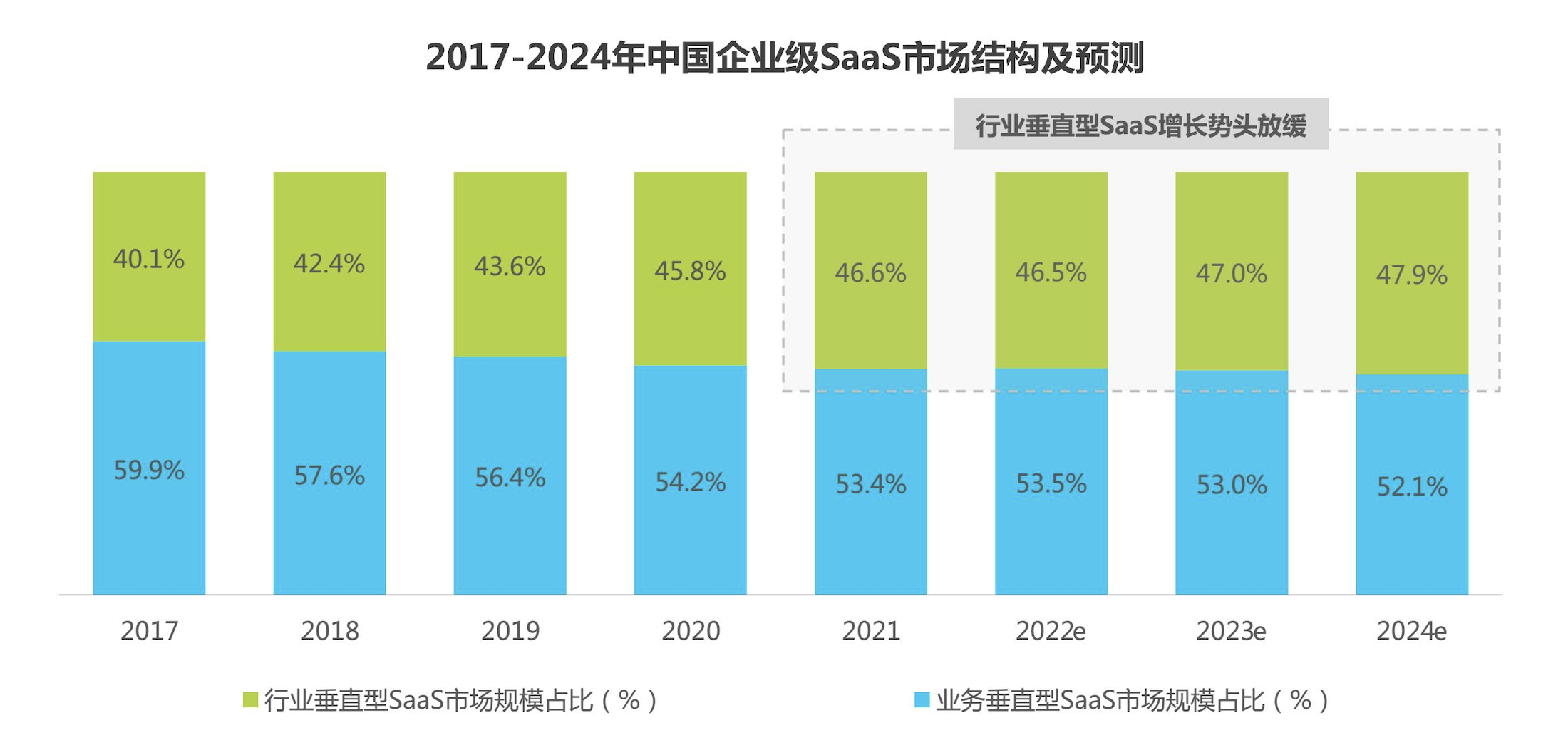

2021年业务垂直型占比为53.4%,行业垂直型增长势头放缓

根据艾瑞咨询测算,2021年中国企业级SaaS市场规模中,业务垂直型与行业垂直型的占比分别为53.4%和46.6%。相比2017年的40.1%,行业垂直型的占比已有明显增长。随着宏观经济的不确定性增强,2021年以来,部分行业或受疫情影响或受政策影响,出现了较大的波动。相比业务垂直型产品在不同行业间具有较强的通用性,行业垂直型SaaS在对抗系统性风险方面的能力稍弱。预计在未来的三年中,尽管行业垂直型的占比仍将呈现上升趋势,但增长势头将有所放缓。

数据及内容整理自艾瑞咨询。